1. Une prise en charge forfaitaire ou indemnitaire

L’assurance de prêt immobilier vous couvre en cas d’invalidité ou d’incapacité de travail et prend en charge vos mensualités. Mais la prise en charge peut être différente selon votre contrat. Ils peuvent suivre deux modèles différents : indemnitaire ou forfaitaire. Ces prises en charges interviennent si :

- vous avez un arrêt de travail de plus de 90 jours (garantie ITT)

- vous êtes en invalidité (garantie IPT et IPP)

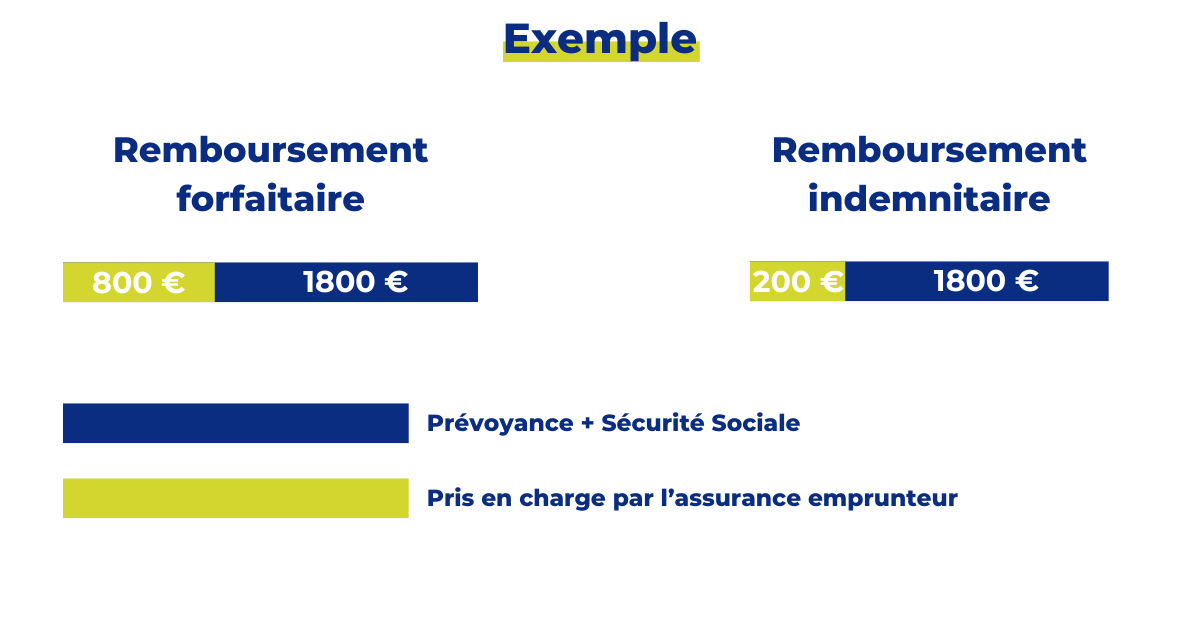

La prise en charge forfaitaire vous indemnise à hauteur de votre mensualité selon la quotité souscrite (la part pour laquelle vous êtes assurés). Si vous remboursez 800 euros par mois pour votre crédit, l'assurance emprunteur forfaitaire couvre cette somme si votre quotité est de 100 %.

La prise en charge indemnitaire ne couvre pas toute la mensualité de votre prêt. Elle compense uniquement votre perte de revenus. Si vous gagniez 2000 € avant l'accident et que vous recevez 1800 € de revenus de remplacement (sécurité sociale, prévoyance, etc.), l'assurance emprunteur paiera seulement les 200 € manquants.

Une prise en charge forfaitaire est donc plus avantageuse.

En effet, dans certains cas vous pouvez vous retrouver sans perte de revenus. Une assurance indemnitaire ne prendra rien en charge. Vous aurez payé chaque mois une assurance de prêt inutilement. Par contre, une assurance forfaitaire réglera toute votre mensualité.

2. La prise en charge selon « votre » profession

Certains contrats d’assurance de prêt vous couvrent seulement à partir du moment où vous ne pouvez plus exercer aucune profession. D’autres contrats sont plus avantageux. En effet, la prise en charge intervient si vous ne pouvez plus exercer « votre » profession au moment du sinistre. Peu importe si vous pouvez changer de métier ou non, votre assurance emprunteur paiera vos mensualités, selon la quotité souscrite.

Par exemple, si vous êtes maçon et que vous vous cassez une jambe, vous ne pouvez plus exercer votre métier de maçon. Par contre, vous avez la possibilité de faire une autre activité moins physique (conseiller au téléphone par exemple). Si vous êtes assuré pour "toute" profession, votre assurance ne paiera pas votre mensualité, mais elle le fera pour "votre" profession.

La différence sur le papier entre les deux contrats semble minime. Pourtant, elle peut complétement changer votre prise en charge et vous ne serez peut-être pas couvert correctement…

3. Les âges de couverture

Certains contrats peuvent ne pas vous couvrir jusqu’à la fin de votre prêt, notamment en cas d’incapacité et d’invalidité. Il faut bien vérifier que votre assurance de prêt vous couvre jusqu’à votre retraite.

Les contrats bancaires couvrent généralement la garantie décès jusqu'à 75 ans, tandis qu'un contrat alternatif peut aller jusqu'à 85/90 ans.

Les contrats peuvent limiter la couverture pour l'invalidité et l'incapacité de 60 à 65 ans. D'autres contrats limitent la couverture à la retraite. Ce deuxième cas est plus avantageux car vous êtes surs d’être couverts tant que vous travaillez.

4. La prise en charge des inactifs

Vous étiez certainement en activité professionnelle au moment de souscrire votre crédit. Le remboursement d’un crédit est long et vous pouvez vous retrouver sans emploi à un moment donné. Quelle que soit la raison (chômage, congé maternité, année sabbatique, etc…), l’inactivité professionnelle ne vous empêche pas d’avoir un sinistre.

Pourtant, la prise en charge des inactifs n’est pas automatique selon votre contrat :

- Pas de couverture si vous êtes en période d’inactivité au moment de votre sinistre

- Une couverture avec une prise en charge réduite (50 % de la mensualité assurée)

- Une couverture pour l’incapacité mais pas pour l’invalidité

- Une couverture totale

De plus, la nature de votre inactivité peut influer sur votre prise en charge en cas de sinistre. Par exemple, un assureur peut vous couvrir si vous êtes en congé parental mais pas si vous êtes en congé sabbatique.

Même si cela peut sembler être un détail, ce point est important. Si vous êtes inactifs et sans revenus, un sinistre non-indemnisé peut vous mettre encore plus en difficulté.

5. Les exclusions selon votre contrat

Vérifiez bien les éventuelles exclusions de votre contrat d'assurance emprunteur :

- Des exclusions sur votre état de santé : ne pas couvrir les maladies dorsales si vous n'êtes pas allé à l'hôpital

- Les professions à risques : certains assureurs ne vont pas couvrir si vous exercez une profession qu’il jugera trop dangereuse

- Les sports ou les activités à risques : certaines pratiques sportives jugées dangereuses peuvent être exclus de votre contrat.

Parfois, certains sports sont exclus mais peuvent être couverts par une option si vous les pratiquez. Cette option augmente le coût total de votre assurance de prêt. Mais elle vous permet d'être bien protégé.

De meilleures garanties avec l’assurance de prêt Macif

Si vous changez votre assurance emprunteur avec la Macif, vous bénéficiez des meilleures conditions des points cités précédemment :

- Une couverture forfaitaire

- Une prise en charge pour « votre » profession et non pas « toute » profession

- Peu d’exclusion pour notre contrat (sports aériens et sports professionnels uniquement mais option possible)

- Une couverture pour le décès jusqu’à 85 ans et jusqu’à la retraite pour l’invalidité et l’incapacité de travail

- Une prise en charge des inactifs sans condition

De plus, le contrat Macif inclut un certificat d’équivalence de garanties sans surcoût. Ainsi, nos garanties s’alignent directement aux meilleures garanties entre le contrat bancaire et notre contrat. Comme ça, avec l’assurance emprunteur Macif, vous êtes sûr d’être bien couvert.

On vous invite à faire un devis sur notre site pour changer d’assurance emprunteur et faire des économies !