Comprendre les différences de tarification

Les établissements bancaires et assureurs peuvent vous proposer des tarifications d’assurance emprunteur différentes selon leur politique. Ces méthodes évoluent régulièrement.

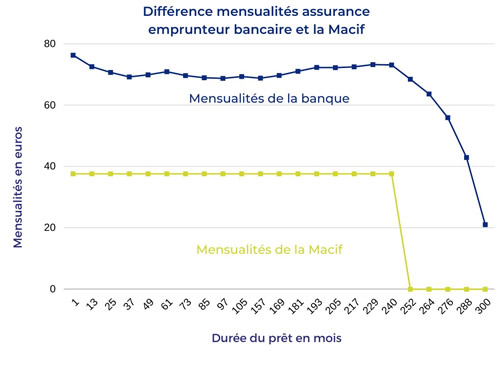

La cotisation d'assurance emprunteur proposée par les banques peut être constante ou évolutive. Les assureurs alternatifs proposent aussi ces deux formats. Avec la Macif, vous bénéficiez d’un paiement constant et d’une période de gratuité à la fin du crédit. Ce choix peut vous faire économiser jusqu’à 10 000 €.

Un couple emprunte 392 000 € à un taux de 3,20 % sur 300 mois. Leur assurance bancaire, à cotisation évolutive, leur coûte 19 635 €. Avec la Macif, ils auraient économisé 8 801 €, grâce à une mensualité constante et une période gratuite en fin de prêt.

Conclusion : l’assurance bancaire s’élève à 19 635 €, contre seulement 10 834 € avec la Macif.

Découvrez ci-dessous les principales méthodes de calcul des cotisations d’assurance emprunteur.

L’assurance emprunteur sur capital initial

L’assurance sur capital initial est la formule la plus simple. Elle est proposée aussi bien par les banques que par les assureurs alternatifs. Le montant des cotisations est calculé dès le départ, sur le capital emprunté. La mensualité reste constante pendant toute la durée du crédit, ce qui facilite la gestion du budget.

Maxime emprunte 150 000 € sur 240 mois, avec un taux de 3,20 % et un TAEA de 0,4 %. Sa mensualité d’assurance est de 50 €, pour une mensualité totale de 896,99 €. Sur 8 ans, cela représente un coût d’assurance de 4 800 €.

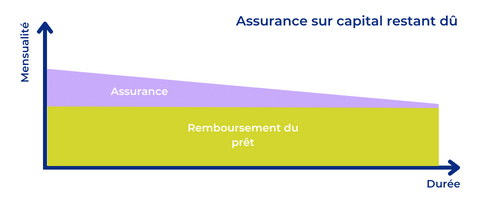

L’assurance emprunteur sur capital restant dû et âge atteint

Ce mode de calcul repose sur le capital qu’il reste à rembourser. La cotisation varie dans le temps : elle est plus élevée au début, puis diminue progressivement. Résultat : une mensualité d’assurance évolutive, difficile à anticiper.

Maxime conserve une mensualité de crédit fixe de 846,99 €, mais l’assurance varie : 56,69 € le 1er mois, 62,22 € en 7e année, puis 21,85 € deux ans avant la fin.

Sur 8 ans, cette formule lui coûte 5 811 €, soit 1 011 € de plus qu’une assurance sur capital initial.

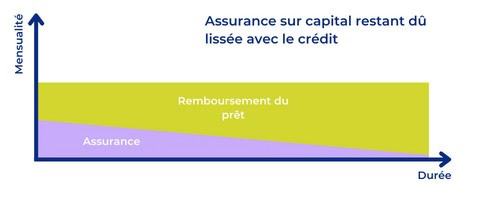

L’assurance sur capital restant dû lissée avec le crédit

Cette formule est utilisée par certains réseaux bancaires. La mensualité totale reste constante, mais c’est le remboursement du crédit qui s’adapte pour compenser la baisse progressive des cotisations d’assurance.

Maxime paie toujours 883,73 € par mois, mais la répartition évolue :

- 1er mois : 791,01 € de crédit + 92,72 € d’assurance

- Début 7e année : 818,86 € de crédit + 64,87 € d’assurance

- Deux ans avant la fin : 872,48 € de crédit + 11,25 € d’assurance

Sur 8 ans, ce type d’assurance lui revient à 7 417 €. Moins intéressant que les autres. Plus vous attendez pour changer, moins vous économisez.

Et pour la Macif ?

La Macif propose une cotisation constante tout au long du prêt, avec un vrai avantage : une période de gratuité en fin de crédit. Vous restez couvert, mais vous ne payez plus de cotisation.

Ce système permet jusqu’à 10 000 € d’économies selon les cas, par rapport à une assurance bancaire classique.

Maxime a opté pour la Macif. Sa cotisation est passée de 50 € à 15 €, pour une mensualité totale réduite à 738,92 €. Soit 35 € économisés chaque mois.

Vous aussi, vous pouvez obtenir un devis en ligne. Pour rappel, deux options s’offrent à vous :

- choisir une assurance externe lors de la souscription du prêt

- changer d’assurance en cours de contrat