Quelques minutes suffisent pour changer votre assurance de prêt.

Changer d’assurance de prêt

Lorsque vous contractez un crédit immobilier, la banque prêteuse vous propose systématiquement son propre contrat d’assurance emprunteur. Or, il s’agit (très) rarement de la meilleure solution disponible sur le marché, tant en termes de tarif que de garanties. Heureusement, vous êtes non seulement libre de choisir votre assurance emprunteur au moment de la souscription du crédit, mais aussi d’en changer par la suite, tout au long du remboursement.

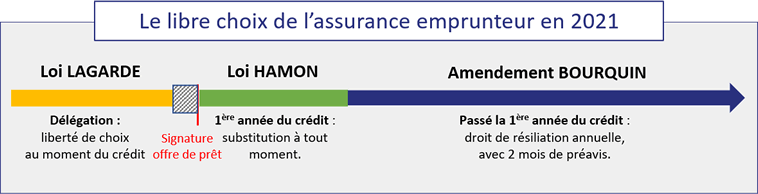

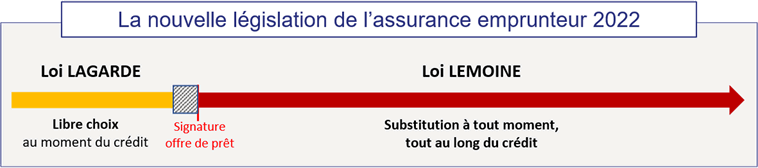

La loi Lagarde : choisir son assurance de prêt au moment de la souscription du crédit

En 2010, le gouvernement a tenté de mettre fin au quasi-monopole des banques en termes d’assurance emprunteur. Auparavant, les banques vendaient systématiquement leur assurance de prêt avec le crédit et refusaient souvent les contrats externes.

La loi Lagarde de 2010 a confirmé le droit de choisir librement son contrat d’assurance emprunteur lors de la souscription du crédit immobilier, c’est ce qu’on appelle la déliaison du crédit et de l’assurance, ou encore la délégation d’assurance de prêt.

Cela dit, mieux vaut tout de même ne pas signaler tout de suite à la banque que vous souhaitez faire une délégation d’assurance. Commencez par finaliser la négociation de chacun de ces points :

- Taux du crédit,

- Hypothèque ou caution,

- Indemnités de Remboursement Anticipé (IRA),

- Conditions de modularité (possibilité d’augmenter ou de baisser vos mensualités ou de rallonger votre prêt),

- Frais de dossier,

- Et toute autre condition particulière en lien avec les caractéristiques de votre projet.

Assurez-vous également que la banque vous ait bien remis la notice d'information de son contrat d'assurance ainsi que sa Fiche Standardisée d’Information, et ce dès la première simulation. Soyez vigilants, ces documents seront indispensables pour vous permettre de choisir un niveau de garanties équivalent à celui que vous propose la banque. Ils précisent notamment les couvertures qui sont obligatoires pour l’obtention du crédit, et celles qui ne le sont pas.

A Savoir :

Avec la Garantie Emprunteur Macif, nous connaissons tous les contrats bancaires et nous vous proposons des garanties toujours équivalentes à celle du contrat de votre banque grâce au certificat d'équivalence de garanties.

Ensuite, et avant l’émission de l’offre de prêt, exercez votre droit de choisir un contrat d’assurance extérieur, comme la Garantie Emprunteur Macif qu’on appelle aussi « délégation d’assurance » :

- Souscrivez le contrat d’assurance que vous aurez choisi,

- Parlez-en à votre banquier pour qu’il l’intègre à l’offre de prêt. Sachez que, légalement, il n’a pas le droit de changer les conditions de crédit sur lesquelles vous vous êtes déjà mis d’accord, ni vous réclamer de frais supplémentaires.

Si votre banquier joue le jeu, il devrait vous signifier son acceptation dans un délai de 10 jours ouvrés à réception de votre demande, et émettre une offre de prêt intégrant votre nouvelle assurance emprunteur.

A Savoir :

Cette démarche est possible pour une acquisition ou une construction, mais aussi pour un rachat de crédit. Puisque vous faites racheter votre crédit pour économiser sur votre taux, autant en profiter pour économiser aussi sur votre assurance emprunteur !

Loi Lemoine : changer d’assurance emprunteur en cours de crédit

Auparavant, deux lois permettaient de changer d’assurance emprunteur, en fonction de l’ancienneté du crédit : la loi Hamon de 2014 et l’amendement Bourquin de 2018.

Mais, malgré ces lois, les banques conservaient près de 90 % des contrats ! Pourtant, leurs « contrats groupe », c’est-à-dire leurs contrats standards, sont en moyenne deux fois plus chers que les contrats alternatifs comme la Garantie Emprunteur Macif…

C’est pourquoi, une nouvelle loi a été récemment votée : la loi Lemoine. Son objectif est de faciliter le changement d’assurance emprunteur afin de redonner du pouvoir d’achat aux consommateurs. Avec cette nouvelle loi Lemoine, fini la loi Hamon et l’amendement Bourquin, désormais vous pourrez changer d’assurance de prêt quand vous le souhaiterez, tout au long du crédit.

Pas besoin d’attendre un an, le droit de substitution est valable dès le lendemain de la signature de l’offre de prêt et jusqu’à la fin du crédit immobilier. D’ailleurs, plus vite vous changerez votre assurance et plus les économies seront importantes. Mais les économies peuvent rester importantes même sur des crédits anciens, le mieux est de faire un devis.

Vous voulez en savoir plus ? Nous avons détaillé tous les tenants et les aboutissants de la loi Lemoine sur cette page.

Comment changer d’assurance emprunteur ?

Afin de changer son assurance de prêt, la seule condition à respecter pour l’emprunteur c’est de présenter à sa banque un contrat au moins équivalent en termes de garanties, selon les critères de la grille du CCSF.

Si le nouveau contrat présente un niveau de garanties équivalent au contrat initial, la banque n'a pas le droit de s'opposer au changement d'assurance.

La loi précise que :

- La banque ne peut modifier les conditions de l'offre de prêt signée ;

- La banque a interdiction d'appliquer des frais pour traiter la demande de changement ;

- La banque doit examiner la demande dans les 10 jours ouvrés suivant sa réception.

Afin de protéger votre liberté de choisir votre assurance emprunteur, la loi interdit à la banque de modifier votre crédit ou de vous facturer des frais.

Changer d’assurance emprunteur facilement avec la Macif

À la Macif, pour tout changement d’assurance emprunteur, nous reprenons d’office toutes les garanties de votre contrat bancaire et nous vous fournissons un certificat d’équivalence de garanties. Avec ce certificat, la banque ne peut pas refuser notre contrat et, en plus, vous êtes sûr d’être bien assuré. En cas de sinistre, c’est le meilleur des deux contrats qui s’appliquera !

Lorsque vous changez d’assurance de prêt avec la Macif, nous prenons en charge toutes les démarches auprès de votre banque jusqu’à la mise en place de votre nouveau contrat grâce à notre mandat de substitution.

La loi Hamon sur l’assurance de prêt : 12 mois pour changer

La loi Hamon (ou loi de Consommation) spécifique à l’assurance emprunteur permettait de changer son contrat à tout moment au cours de la première année du crédit. C’était une façon sécurisante pour optimiser au mieux votre crédit.

La loi Hamon (ou loi de Consommation) spécifique à l’assurance emprunteur permettait de changer son contrat à tout moment au cours de la première année du crédit. C’était une façon sécurisante pour optimiser au mieux votre crédit.

Depuis le 1er septembre 2022, la loi Hamon est remplacée par la loi Lemoine qui permet de changer d’assurance de prêt immobilier à tout moment pendant le crédit.

L’idée était de négocier son crédit immobilier en deux temps :

- Obtenir les meilleures conditions sur le taux d’intérêt, la garantie, les frais de dossier, les indemnités de remboursement anticipé, la modularité…

- Changer d’assurance emprunteur rapidement une fois le crédit signé. La loi Hamon permettait de faire une substitution d’assurance-crédit dès le lendemain de la signature de l’offre de prêt et à tout moment pendant la 1ère année du crédit.

Comme la loi empêche la banque de modifier le crédit, le changement d’assurance emprunteur en loi Hamon était une façon sûre d’obtenir les meilleures conditions.

Mais la loi Hamon était uniquement possible au cours de la première année du crédit et tous les emprunteurs n’avaient pas le temps d’en profiter. Nombre d’entre eux pensaient devoir conserver l’assurance emprunteur de la banque au moins un an avant d’en changer…

C’est pourquoi ce dispositif va être remplacé par la loi Lemoine à partir du 1er juin 2022. Cette nouvelle loi sur l’assurance emprunteur va prolonger le droit de résiliation à tout moment jusqu’à la fin du crédit.

Si le banquier ne vous a pas vraiment laissé le choix de l’assurance au moment du crédit, réalisez votre devis avec la Macif et changez votre contrat dès que vous avez signé l’offre de prêt. Grâce à notre certificat d’équivalence de garanties, la banque ne pourra pas refuser votre nouveau contrat.

A Savoir :

La Macif vous propose (gratuitement !) le mandat de substitution, grâce auquel c’est nous qui nous chargeons de toutes les démarches auprès de votre banque (envoi de la lettre recommandée, relances, etc.) jusqu’à la mise en place de votre nouveau contrat.

Amendement Bourquin : le droit de résiliation annuelle de l'assurance emprunteur

Depuis le 1er septembre 2022, l’amendement Bourquin n’est plus utile. Il a été remplacé par la loi Lemoine qui permet de changer d’assurance de prêt immobilier à tout moment pendant le crédit.

L’amendement Bourquin est rentré en vigueur le 1er janvier 2018. Il permet de changer d’assurance de prêt chaque année avec 2 mois de préavis, c’est ce qu’on appelle le droit de résiliation annuelle.

Son objectif initial était de faciliter le changement d’assurance emprunteur en cours de prêt. Mais les banques ne se sont pas laissées faire et ont essayé de retenir les emprunteurs par tout moyen : alignement tarifaire, mesures de rétention, discussions autour de la date d’échéance… Pour un emprunteur seul face à sa banque, changer d’assurance en cours de prêt est un véritable parcours du combattant.

Résultat, de très nombreux emprunteurs ont été déboutés ou ont annulé leur démarche de substitution d’assurance de prêt. Ils ont renoncé à faire valoir leur droit au libre choix malgré la légitimité de leur demande.

C’est pourquoi, l’amendement Bourquin est remplacé par la loi Lemoine qui permet de changer d’assurance emprunteur à tout moment en cours de crédit. Elle devrait permettre de simplifier les démarches de changement d’assurance de prêt.